Nyt landeprogram for Uganda 2018-22

Globalnyts skribent Marie Visti Hansen er, i anledningen af Danmarks kommende landeprogram for Uganda, rejst til Kampala for at tage temperaturen på landets økonomiske vækst og privatsektorudvikling, og se nærmere på hvordan Danida vil arbejde for at løfte landestrategiens første målsætning:

At bidrage til fattigdomsbekæmpelse gennem inklusiv og bæredygtig økonomisk udvikling

Rejsen er gennemført med støtte fra Timbuktufonden.

Marie Visti Hansen har beskæftiget sig indgående med Afrika (herunder Uganda), dansk og international bistand i mangfoldige år og har bl.a. deltaget i udformningen af dansk bistandspolitik via tillidshverv i Danida-regi. Hun har også siddet i den dav. U-landsstyrelse.

Sammen med senior forsker Rebecca Namatovu og forskningsassistent Janina Nakaziba fra Ugandas Makarere University Business School har Globalnyts Marie Visti Hansen besøgt Nakawa Market og interviewet otte kvindelige entreprenører.

Hvordan kan kvinderne etablere og drive virksomheder, når de som udgangspunkt næsten ingen ting har. Hvilke ressourcer trækker de på? Hvad har de af planer for deres virksomheder? Og hvordan klarer de at holde skindet på næsen og virksomheden i gang?

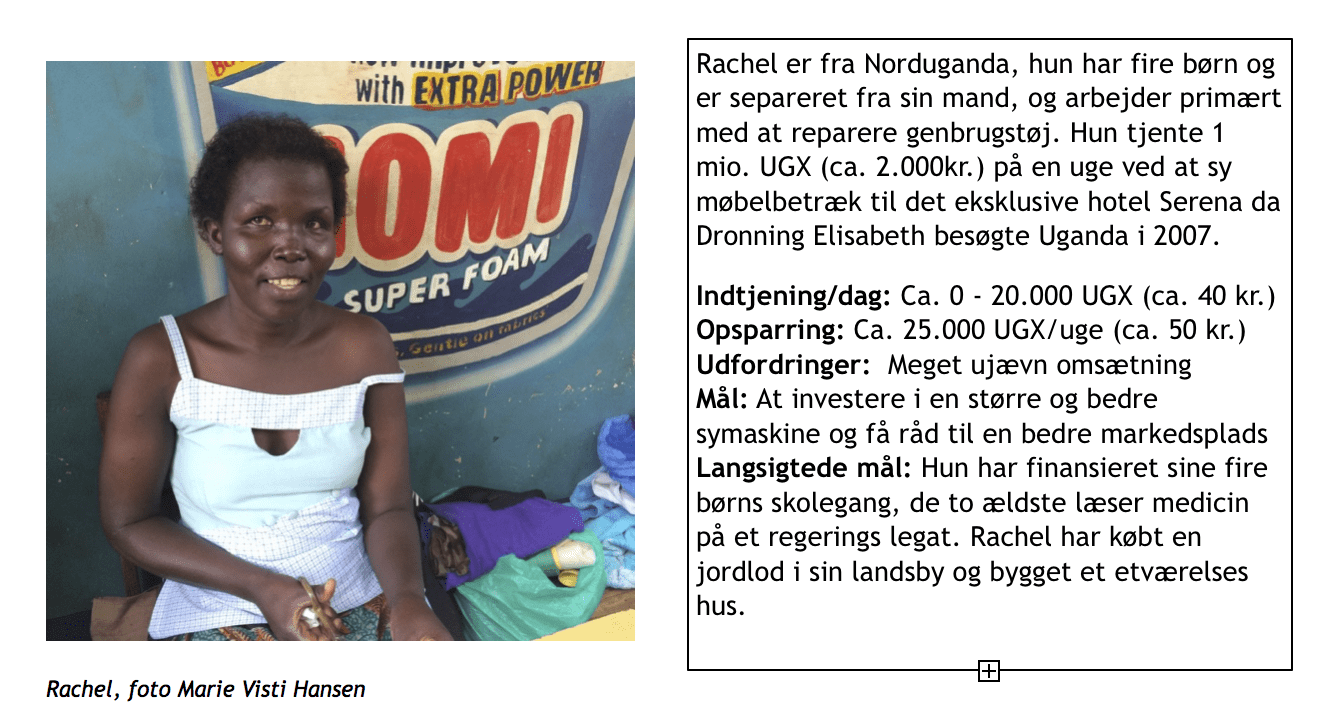

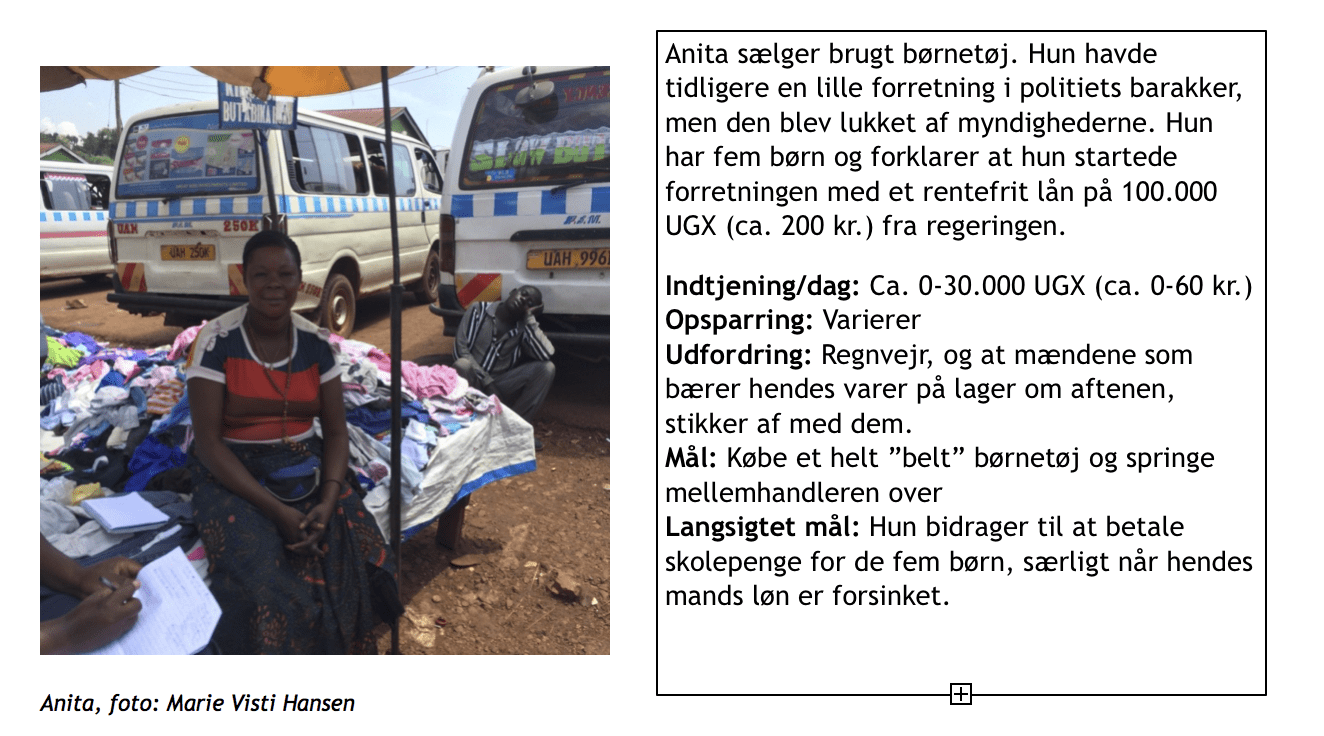

Kampala, Uganda: Nakawa Market dækker et stort område cirka fire kilometer fra Kampala centrum. Boder og skure står tæt pakket i et labyrintagtigt kaos. Her er fattigt og helt ubeskriveligt beskidt. I Danmark ville hele foretagendet omgående blive lukket af sundhedsmyndighederne, og som udgangspunkt er det svært at forestille sig at man kan drive noget som bare minder om rationel forretning her. Men efter vi har talt med Gloria, Joweria, Silvia, Anita, Justine, Betty, Rachel og Lilian, som driver spisesteder, sælger brugt tøj og grøntsager og arbejder som skræddere, må vi sande, at vi tager fejl. I høj grad endda.

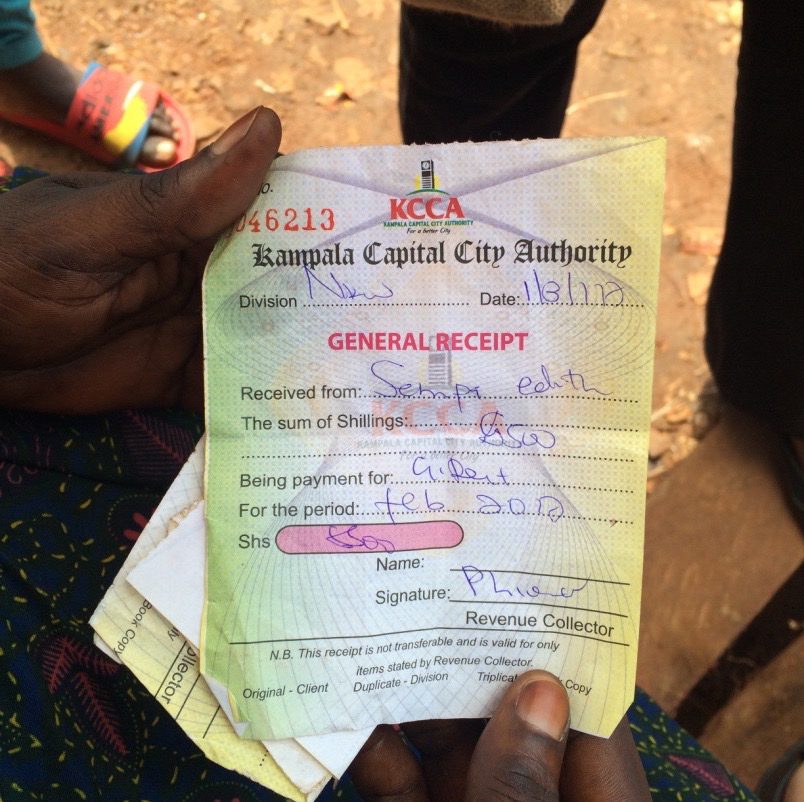

Anita har købt retten til sin stadeplads på Nakawa Market og betaler nu 500UG Schilling (ca. 1 Kr.) i afgift om dagen.

Foto: Marie Visti Hansen

Flere af kvinderne vi taler med har haft lønarbejde før de blev selvstændige og har ud af en mikroskopisk løn som stuepige, kok eller servitrice formået at spare op, så de har kunnet etablere egen virksomhed, andre har lånt penge af familie og venner og en enkelt har fået et lån gennem et regeringsinitiativ for

kvindelige entreprenører. Det er meget forskelligt hvor meget kvinderne har haft at etablere sig for men i nogle tilfælde er beløbet så lavt som 20.000 Ugandiske shillings (UGX), svarende til cirka 40 danske kroner.

Det er ikke gratis at drive virksomhed på Nakawa market. Man kan købe brugsretten til en plads, prisen afhænger at hvor stor og hvor attraktiv pladsen er, og så slipper man med at betale ca. 500 UGX (ca. 1 kr.) om dagen i afgift, ellers betaler man en leje, på op til 100.000 UGX (ca. 200 kr.) om måneden. Alle kvinderne har mobiltelefoner og telefonen er et vigtigt element i driften af virksomheden.

Kvinderne laver ikke ordinære regnskaber, men de har alligevel ret godt styr på økonomien. De kender den gennemsnitlige omsætning og ved hvad de ca. har tilbage når udgifterne er betalt.

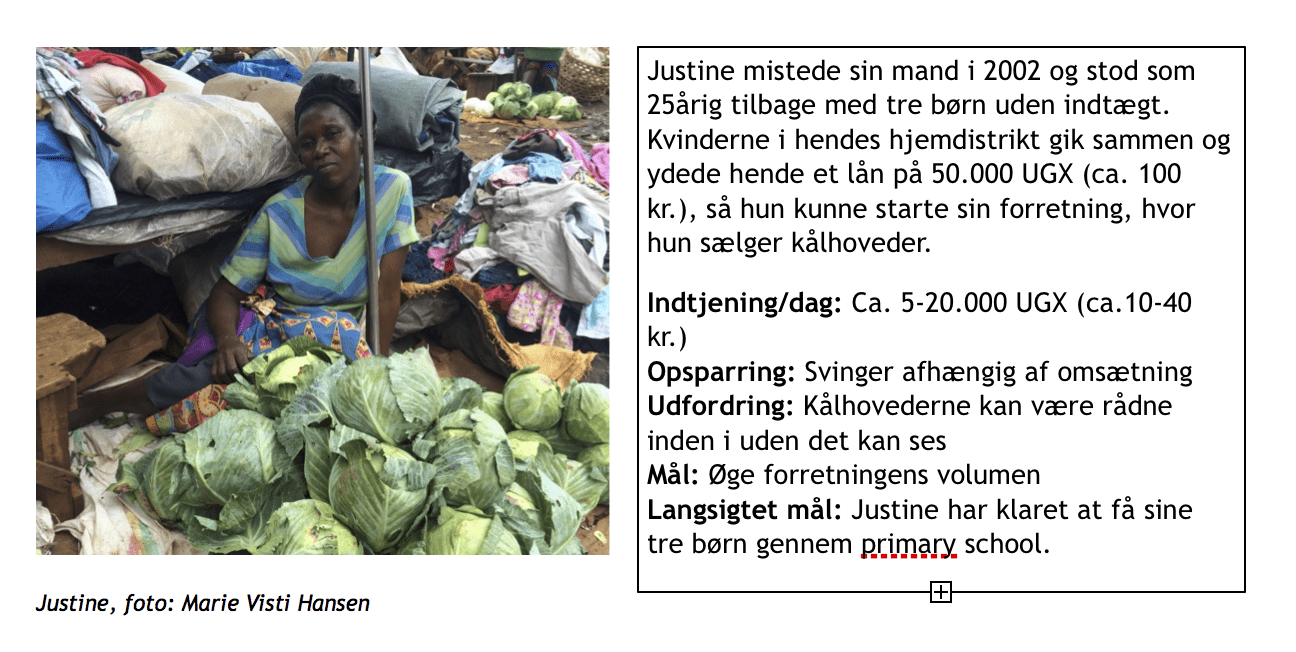

De som driver restauranter eller sælger grøntsager har en lille men nogenlunde stabil omsætning på mellem 20.000 – 30.000 UGX (ca. 40-60 kr.) om dagen, hvilket ifølge kvinderne giver en indtjening på ca. 15 – 30 kr. når udgifterne er betalt. Skrædderne og sælgerne af genbrugstøj kan omsætte for helt op til 100.000 UGX (ca. 200 kr.) eller mere på en god dag, men de har også store udgifter og dage hvor de intet sælger.

Fordi tilværelsen er usikker og omsætningen svingende er kvinderne yderst beviste om vigtigheden af at spare op. En stor del er medlem af ”savings group”, og afhængigt af omsætning sparer de mellem 5-30.000 UGX (ca. 10-60 kr.) op om ugen. Det giver tryghed at vide, at der er noget at falde tilbage på i perioder uden indtægt. Kvinderne er også altid på udkig efter en god handel, så køber de forråd så der kan komme mad på bordet de dage hvor omsætningen svigter.

De farlige lån

Kvinderne er meget forsigtige med at optage lån, for som de forklarer så har de for ofte set andre kvinder miste forretningen, når de ikke har kunnet afdrage på de ofte vanvittigt dyre lån.

I princippet har kvinderne tre lånemuligheder. I de kommercielle banker er udlånsrenten omkring 27 %, men i realiteten er kvinderne udelukket fra at låne i bankerne fordi de ikke kan stille garanti. De kan låne gennem microcredit institutionerne men forestillingen om at disse lån skulle være særligt gunstige fordufter da kvinderne fortæller at renten her er helt oppe på omkring 37 %.

Den høje rente kompensere for microkreditternes større risikovillighed, og skal finansiere det ofte omfattende administrative set up som er opbygget omkring lånene.

Den tredje mulighed som en del af kvinderne har benyttet sig af, er at optage lån i tilknytning til en ”savings group”. Kvinderne sparer op sammen og opsparingen forrentes ved at kvinderne låner ud til hinanden. Renten er typisk på omkring 10 %, men da gruppens medlemmer hæfter solidarisk indebærer medlemskabet en risiko for at komme til at hænge på en anden kvindes lån, en risiko som en del af de kvinder vi taler med ikke har råd til at tage.

Kvinder hjælper kvinder

Næsten alle kvinderne fortæller at de på et eller andet tidspunkt har fået hjælp af andre kvinder til at starte eller drive deres virksomhed, gennem uformelle netværk af søstre, mødre, tanter og veninder, gennem kirkelige kvindegrupper eller gennem mere formaliserede kvindegrupper støttet af diverse NGOer.

Men fordi der ikke er råd til fejl og tab, er tillid helt afgørende for hvordan kvinderne finder sammen i netværk. Et par af kvinderne var ikke tilknyttet noget netværk og de forklarede det med at de ikke kendte nogen de havde 100 % tillid til, og så var det bedre at være alene. Af samme grund vælger mange lånene hvor man hæfter solidarisk fra, de har ingen økonomiske buffer hvis det skulle gå galt.

Manglen på social kapital

Kvinderne på Nakawa Market bruger mange ressourcer på at minimere deres forretningsrisiko og gardere sig mod at blive snydt.

Eksempelvis er kvinderne ofte afhængige af hjælp for at få deres varer båret hen i de lagerhuse hvor de opbevares om natten.

De hyrer løsarbejdere til at hjælpe sig, men som en kvinde forklarede, så var hun nød til at blive på markedet til kl. 20 om aftenen for at sikre sig at manden ikke simpelthen stak af med hendes lager. Samme kvinde starter på markedet kl. 8 om morgenen og oveni sin 12 timers arbejdsdag har hun to timers transport hver vej.

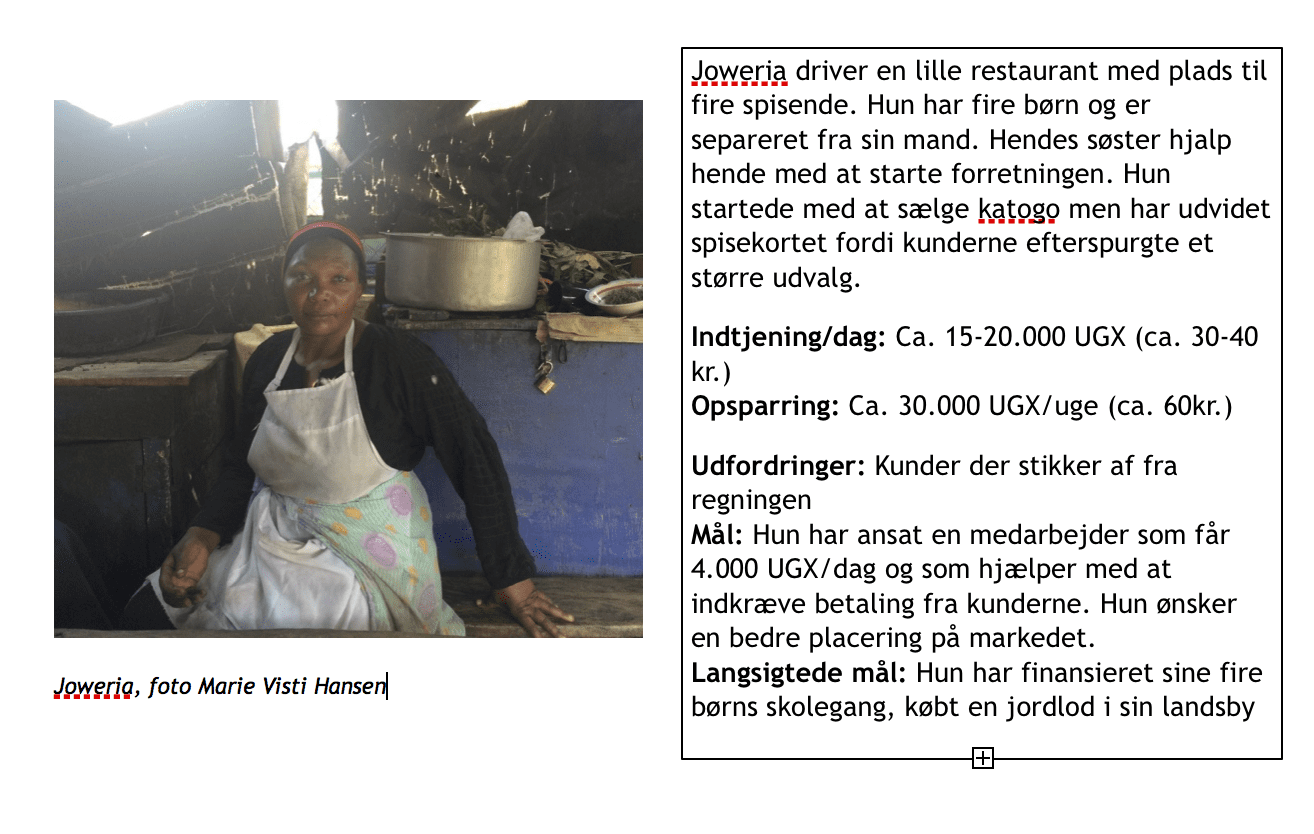

Det største problem for kvinderne som driver spisesteder er kunder som stikker af uden at betale. Det er et stort problem også fordi råvarerne ofte er indkøbt på kredit og kvinderne så ikke kan betale deres leverandører.

Grøntsager kan være rådne indeni uden at det kan ses udenpå. Kvinderne forsøger at opbygge gode relationer til deres leverandører, så de får rabat hvis leverancen viser sig at være dårlig, mod at de fortsat handler med leverandøren.

Brugt tøj leveres i ”belts”, dvs. store forseglede plast baller. Tøjet er sorteret efter art, men man kan ikke se hvad som er inden i. Man kan være heldig at tøjet er af høj kvalitet, men man kan også købe katten i sækken. Ingen af de kvinder vi talte med havde dog endnu haft råd til selv at købe et helt ”belt”. De køber en andel af et ”belt” og betaler derved en merpris til en mellemhandler.

Forretningsplaner og drømme

Kvinderne sætter pris på selvstændigheden som forretningsdrivende og ingen af dem ønsker sig tilbage til et liv som stuepige eller servitrice.

Deres forretningsplaner er realistiske og beskedne. En drømmer om at få råd til en overdækket plads på markedet i stedet for at stå direkte i solen hele dagen. Forhandlerne af genbrugstøj håber at få råd til at købe et helt ”belt” tøj, så de kan springe den fordyrende mellemhandler over. Flere ønsker at ekspandere ind i andre forretningsområder for at sprede deres forretningsrisiko.

Andre ønsker bare at konsolidere og forbedre deres nuværende virksomhed, og så snart de får mulighed for det ansætter de medarbejdere. Ledig arbejdskraft er der nok af og den er billig. På lidt længere sigt ønsker mange af kvinderne at købe en jordlod i deres landsby og bygge et hus, nogle har allerede gjort det.

Men det, som uden undtagelse vejer tungest for kvinderne, er omsorgen for børnene, og ønsket om at give dem en uddannelse. Og det ser faktisk ud til at lykkes for dem et langt stykke hen af vejen. De får ungerne gennem primary school og videre i uddannelsessystemet, og enkelte har store børn som læser på universitetet.

Børnene er kvindernes motivation for at knokle, og det er drømmen om at kunne give børnene en uddannelse og derved et bedre liv, som får kvinderne til at blive ved.

50 kr. og en mobiltelefon

Trods meget lidt formel uddannelse har kvinderne en god forretningsforståelse, de vender hver schilling og gør sig relevante overvejelser om hvordan de kan drive deres forretning så rentabelt som muligt, de udvider, ansætter medarbejdere og investerer i det allervigtigste, deres børns uddannelse.

De her kvinder repræsenterer bunden af den private sektor, og uden at have undersøgt det til bunds vil jeg vove den antagelse at de repræsenterer et af de største udviklingsmæssige potentialer i Uganda.

Og hvad skal der så til for at drive selvstændig virksomhed på Nakawa Market? Der skal bruges jernvilje, gigantisk arbejdsevne, en opstartskapital på ca. 50 kr. og en mobiltelefon. De første to ting har kvinderne til overmål. De to sidste ting kunne Danmark måske overveje at hjælpe dem med.